Geschäftsmodell und Absatzmärkte

Kunden gezielt zu bewerben, ist eine Kunst und in Zeiten von Facebook & Co von enormer Wichtigkeit, um seine Dienstleistungen und Waren erfolgreich an den Mann/die Frau zu bringen.

HubSpot hilft mit seiner cloud-basierten Plattform seinen über 95.000 Kunden in 120 Ländern dabei, dieses Kunststück zu schaffen. Über den eigenen Kanal sowie über Vertriebspartner wie z.B. Werbeagenturen oder Softwarehäusern wie Microsoft setzt HubSpot seine Lösungen weltweit ab. Etwas mehr als die Hälfte der Umsätze werden in den USA erzielt, aber auch außerhalb der Vereinigten Staaten ist man stark vertreten.

Quelle: Unternehmenspräsentation

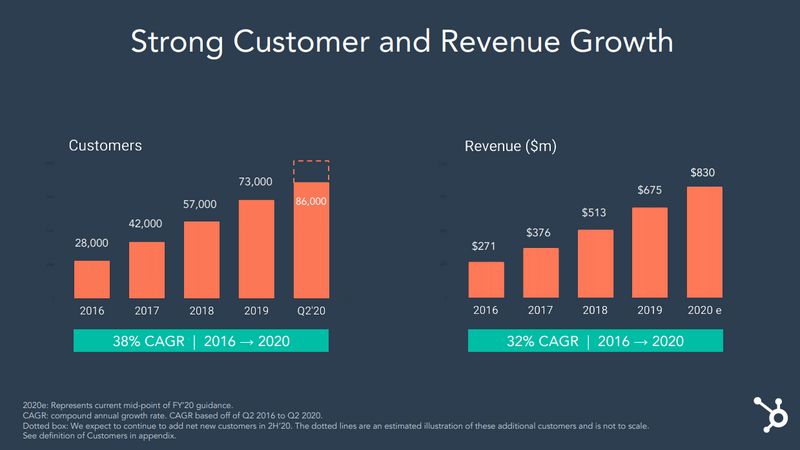

Die Aktie klettert von Hoch zu Hoch – kein Wunder bei diesen Wachstumsraten…

Quelle: Unternehmenspräsentation

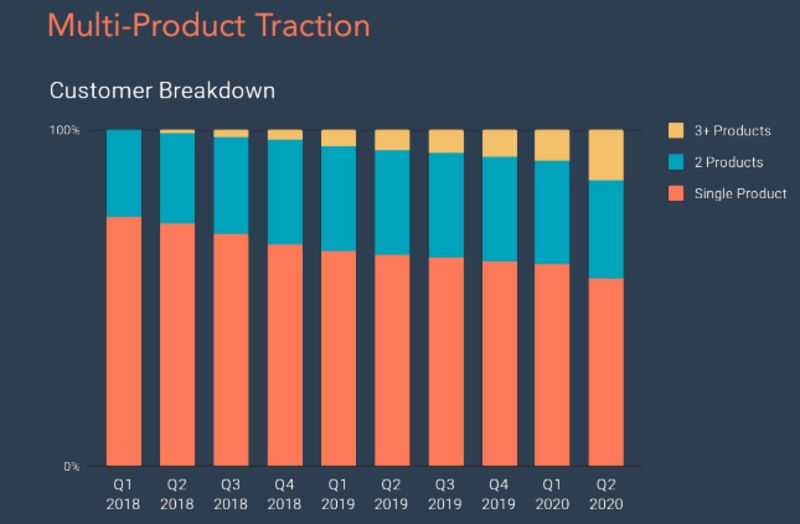

Besonders gut ist HubSpot im Bereich des Cross-Selling. So konnte die Zahl an Kunden, die drei und mehr Produkte nutzen, in den letzten Jahren von Quartal zu Quartal gesteigert werden, was beweist, dass Kunden, die einmal bei HubSpot landen, dort auch gerne bleiben

Quelle: guidants.com

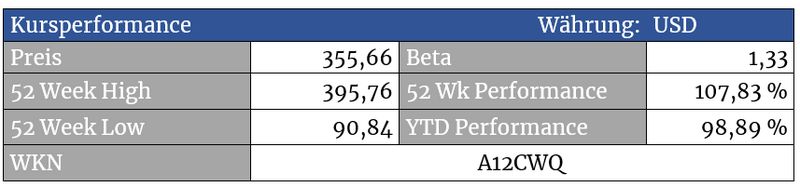

Zeit für eine Abkühlung – Die Aktie hat zuletzt stärker zurückgesetzt, was für eine mögliche Zwischenkorrektur spricht, die uns idealerweise in den Bereich zwischen 325 und 280 Dollar zurückführt. Solange die Aktie über der 200-Dollar-Marke notiert, haben die Bullen die klare Übermacht.

Quelle: guidants.com

Nicht von schlechten Eltern – HubSpot (in blau) konnte den ebenfalls hervorragend performenden Nasdaq 100 mit Leichtigkeit hinter sich lassen. Die hohe Wachstumsdynamik hat sich voll und ganz im Kursverlauf manifestiert.

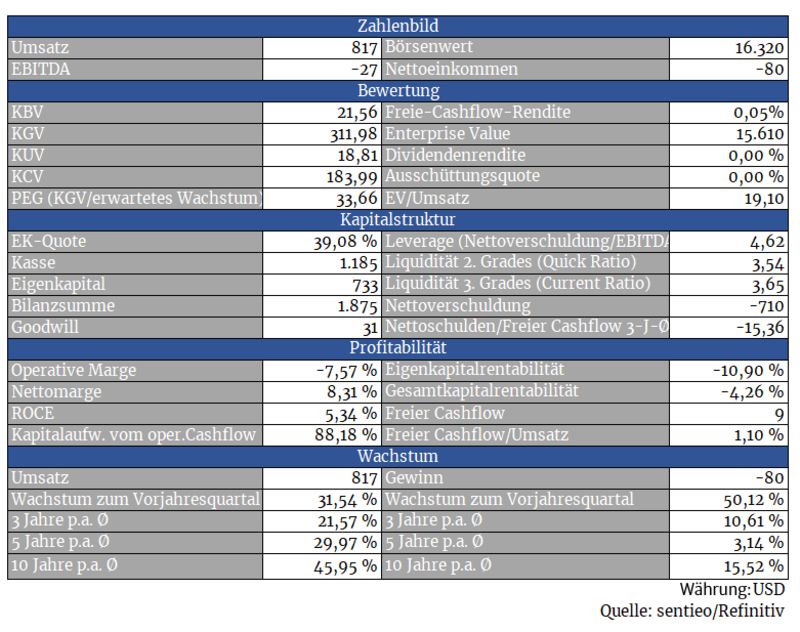

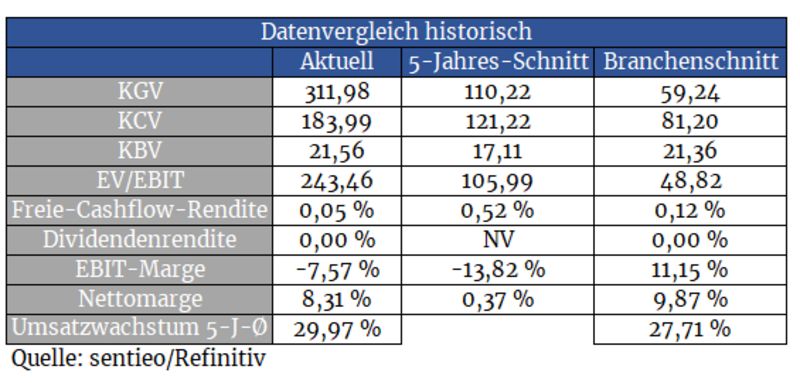

Bewertung

HubSpot ist auf diesem Bewertungsniveau schlichtweg zu teuer und deshalb bis zu einer Korrektur Kandidat für die Watchlist. Im Bereich um 240 Dollar wäre der Titel ein klarer Kauf, wobei aber zu ‚befürchten‘ ist, dass die Aktie den Anlegern nicht den Gefallen tun wird und nochmal auf dieses Niveau zurücksetzt.

Dafür vereint HubSpot einfach zu viele Vorzüge, sei es aus qualitativer wie auch aus quantitativer Sicht. Einzig die Bewertung spielt nicht mit.

Der Digitalisierungsprofiteur HubSpot wird noch immer durch Brian Halligan, einen der beiden Mitgründer, geführt. Neben ihm sitzt auch der zweite Mitgründer, Dharmesh Shah noch immer im Vorstand und verfügt über eine ansehnliche Aktienposition am Unternehmen. Insgesamt halten die Mitglieder des Managements in Summe acht Prozent aller ausstehenden Aktien. Man sitzt also mit den restlichen Aktionären im selben Boot und wird sich darum bemühen, dass es dem Unternehmen und der Aktie auch weiterhin gut geht – mitgefangen, mitgehangen.

Halligan gilt als hochqualifiziert, sei es aus operativer wie auch aus administrativer Sicht. Nicht umsonst genießt HubSpot einen hervorragenden Ruf als Arbeitgeber, wodurch man eine hohe Anziehungskraft auf gute Softwareentwickler ausstrahlt.

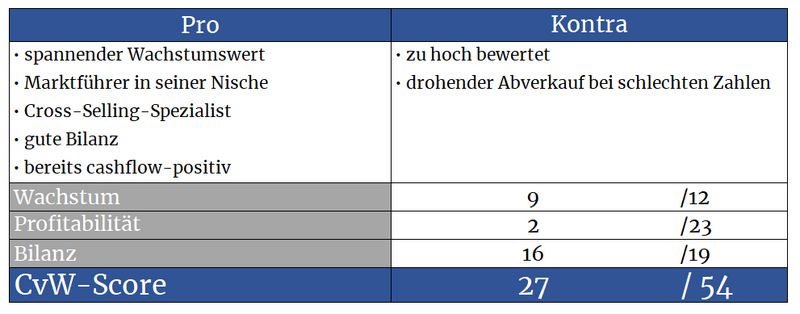

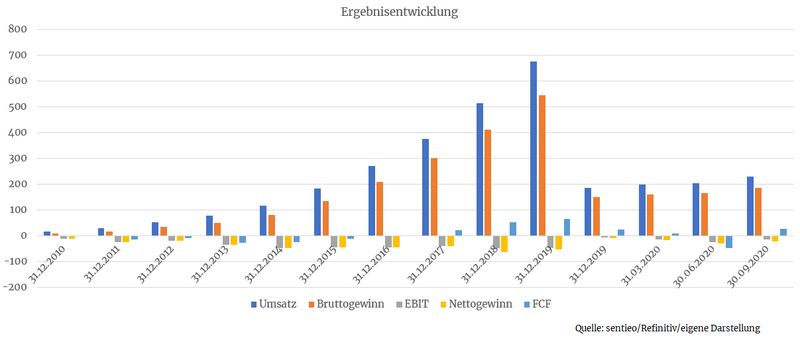

Soviel zur qualitativen Seite. Aber auch quantitativ machen die Amerikaner eine gute Figur. Die immensen Wachstumsraten kennen keinen Halt, auch die nettoschuldenfreie Bilanz kann sich sehen lassen. Einzig in Sachen Profitabilität ist der Konzern noch nicht am Ziel angekommen, weist aber die richtige Tendenz auf.

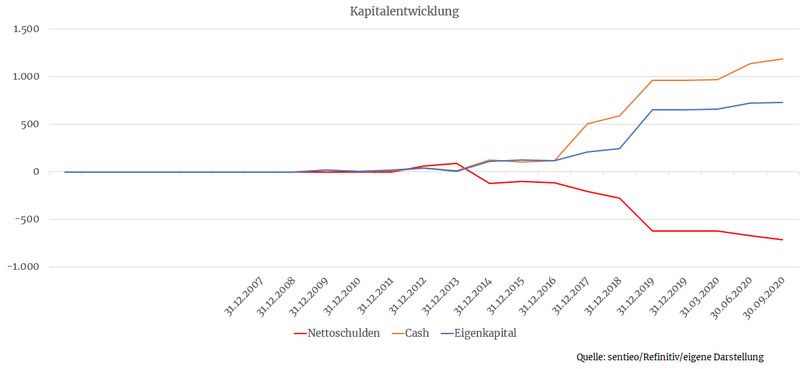

Bilanz und Verschuldung

HubSpot steht bilanziell gesehen gut da und konnte seinen Cashbestand in den letzten Quartalen weiter erhöhen, was die Möglichkeit weiterer strategischer Zukäufe ermöglicht. Hier bewies HubSpot in den letzten Jahren stets ein gutes Händchen.

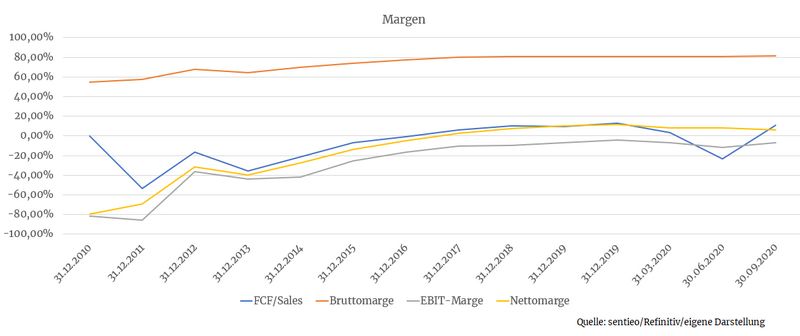

Profitabilität

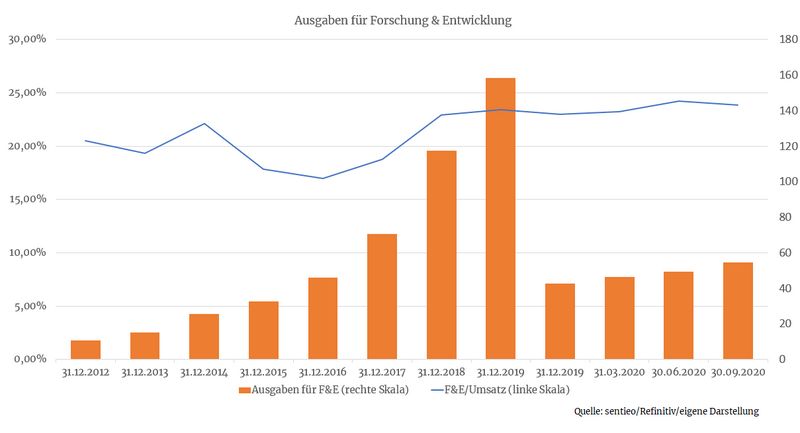

Die Tendenz zeigt in die richtige Richtung und erklärtes Ziel von HubSpot ist es auch, hier in den kommenden Jahren deutlich zuzulegen. Nach Jahren hoher Ausgaben für die Produktentwicklung münzen sich diese finanziellen Anstrengungen sukzessive auch in Profite um.

Der freie Cashflow ist bereits positiv, dies aber auch deshalb, da hochrangige Mitarbeiter vielfach mit Aktien bezahlt werden. Dadurch fließen dem Unternehmen zwar keine Mittel weg, allerdings müssen neue Aktien ausgegeben werden. Seit 2014 hat sich die Aktienanzahl immerhin um 36 Prozent erhöht, was für eine deutliche Verwässerung gesorgt hat.

Die Forschungskosten sollen lt. Unternehmen in Summe weiter steigen, allerdings in Relation zum Umsatz in den kommenden Jahren laufend abnehmen, was förderlich für die Profitabilität wäre

Wachstum

Besonders bei kleinen und mittleren Unternehmen trifft HubSpot mit seinen flexiblen hinzubuchbaren Lösungen ins Schwarze. Von dort kommt das Wachstum her, wobei das Ende der Fahnenstange noch lange nicht erreicht ist. Der Markt, den das Unternehmen bedient, ist lt. Analysten von Morningstar 59 Milliarden Dollar schwer und wächst jährlich um zwölf Prozent. Der Kuchen ist also groß genug, um weiterhin starke Wachstumsraten zu ermöglichen.

Konkurrenz

Salesforce, SAP oder Zendesk sind potente Konkurrenten, allerdings bewirtschaften diese eher Großkonzerne. Kleine und mittlere Unternehmen greifen da lieber auf die flexiblen Lösungen von HubSpot zu.

Risiken

Die traditionell hohe Bewertung wird sich nur rechtfertigen können, wenn HubSpot Quartal für Quartal abliefert. Ansonsten kann es für den Aktienkurs zwischenzeitlich auch einmal sehr hässlich werden. Denn über Jahre erfolgsverwöhnte Investoren stoßen ihre vormaligen Lieblinge auch wieder schnell ab, wenn es mal zwischenzeitlich operativ hapert und hohe Erwartungen nicht erfüllt werden.

Die laufende Erhöhung der ausstehenden Aktien ist ein negativer Punkt in der Bilanz, auch wenn dies bei Unternehmen in ähnlichen Entwicklungsstufen oft beobachtet werden kann.

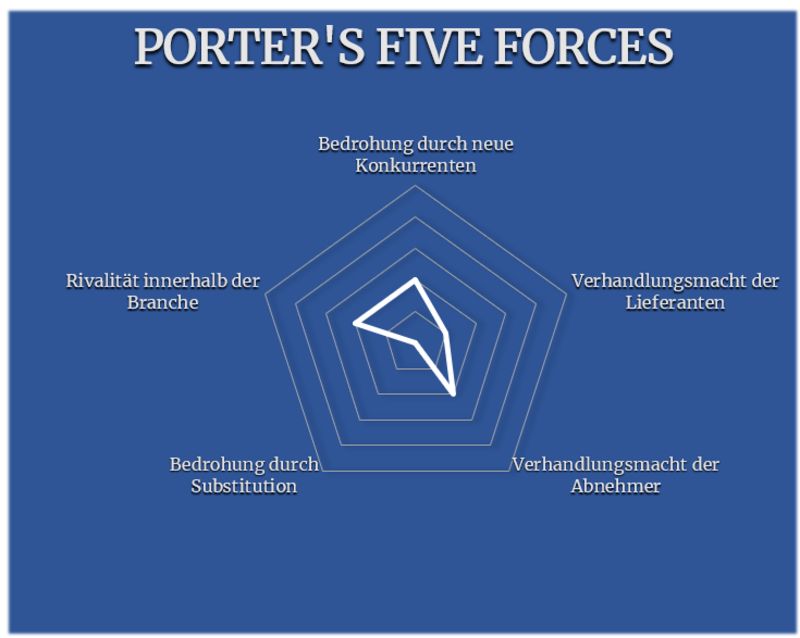

Porter’s Five Forces

Die hohe Bewertung manifestiert sich in einem ausgewogenen Portermodell, wo die Risikopotenziale überschaubar ausfallen. Branchenrivalität, Bedrohung durch neue Konkurrenten und Abnehmermacht sind gering bis mittelmäßig vorhanden, da das Unternehmen seine Nische, also kleine bis mittlere Unternehmen, gefunden hat.

Nichtsdestotrotz könnten Unternehmen wie Adobe und Salesforce zukünftig auch auf Kundenfang gehen. Bis dahin muss HubSpot alles daran setzen, seinen Kundenkreis zu erweitern. Denn ist ein Kunde erst einmal gewonnen, bleibt er für gewöhnlich seiner gewohnten und liebgewonnenen Plattform treu. Zu zeitaufwändig wäre der Umstieg auf ein anderes System. Zudem könnten wertvolle Daten, die in der Vergangenheit gewonnen wurden, verloren gehen.

Das Substitutionsrisiko ist nicht vorhanden, dafür ist das Thema Werbung und Kundengewinnung zu wichtig, auch in Zukunft. Seine Angestellten (= Lieferanten) muss man sich mit hohen Gehältern und Boni allerdings stets bei Laune halten, um die besten Köpfe der Programmiererszene im Team zu halten.

Der Wachstumswert HubSpot ist ein klarer Fall für die Watchlist und kann bei Rücksetzern eingesammelt werden. Das Unternehmen hat sich in seiner Nische etabliert und verwöhnte über die Jahre Analysten und Investoren mit stolzen Zuwachsraten. Wenn das so bleibt, sind in den nächsten Jahren deutlich höhere Notierungen drin.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.hubspot.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

vielen lieben Dank für die Analyse!

danke für deine gute Analyse. Die hohe Bewertung schreckt mich jedoch gerade bissl ab...

Kennst du "China Water Affairs" und was hälts zu von der Aktie?

Ich denke, dass untere Video lädt zum Kaufen ein:-)

https://www.youtube.com/watch?v=W-evyVT89LA

Schönes WE und Grüße

Franjo

sehr interessante Analyse! Als aktiver HubSpot-Nutzer habe ich ein paar ergänzende Gedanken, die ich gerne teile. Vielleicht ermöglicht meine Sicht als jemand, der tief in der Branche steckt, ja den einen oder anderen neuen Blickwinkel. Ich zähle mich nicht als HubSpot-Fanboy aber meine Meinung ist dennoch definitiv gefärbt.

HubSpot ist ein richtiges Marketing-Automation-Powerhouse, das über die letzten Jahre enorm an Relevanz gewonnen hat und voll auf Angriffskurs steht. Aktuell sehe ich viel eher Salesforce und Adobe in Sachen CRM-System bedroht, als umgekehrt. Das liegt daran, dass HubSpot eine erheblich(!) vielfältigere Nutzung der Daten zulässt, als herkömmliche CRM-Systeme. Es ist eben das zentrale "Hub" im Unternehmen, von dem aus einfach alles gesteuert werden kann. Hier laufen wirklich sämtliche Daten zusammen und werden (vollautomatisch) genutzt. Bei Salesforce & Co. geht es mehr um die Verwaltung von Kundendaten und deren Analyse; bei HubSpot werden diese Daten direkt für alle erdenklichen Dinge genutzt und das ohne menschliches Zutun. Ganz am Rande ist die Bedienbarkeit des Tools auch deutlich intuitiver als von herkömmlichen bzw. altbackenen CRM-Systemen. Der wesentliche Faktor ist, dass HubSpot in Sachen Automatisierung führt und diese Hürde für Salesforce & Co. deutlich schwerer zu überwinden ist, als es die Integration von "ein paar CRM-Funktionen" für HubSpot ist. Die direkte Konkurrenz anderer Marketing-Automation-Tools sehe ich als eine größere Bedrohung.

Daneben ist HubSpot einer der richtig großen Player im Content-Marketing bzw. SEO. Du hast eine Frage im Bereich Marketing oder Vertrieb und googelst nach einer Lösung? Dann stößt du mit hoher Wahrscheinlichkeit auf einen Artikel von HubSpot. DAS ist Kundennähe und Sichtbarkeit am Markt.

Nebenbei kann sich der Kundenservice ebenfalls wirklich sehen lassen.

Überbewertung der Aktie hin oder her, hier stimmt das Fundament.

Beste Grüße

Johannes

@Francek - Vielen Dank für den Zuruf! Was mich persönlich stört, ist die überproportional starke Zunahme der Verschuldung im Vergleich zum Umsatzwachstum. Ansonsten sehen die Margen sehr schön aus und die Bewertung sieht verlockend aus. Der freie Cashflow war aber - zumindest laut Daten von Refinitiv - in den letzten Jahren bis auf 2020 stets negativ. Klar investiert man viel, um wachsen zu können. Damit steigt aber auch die Verschuldung, die bereits jetzt deutlich über dem aktuellen Umsatz liegt. Aus diesem Grund sollte die Positionsgröße entsprechend klein gewählt werden. Die IR-Seite des Unternehmens wäre für mich auch ein Punkt, der nicht gerade vertrauenserweckend wirkt. Wenn ein Unternehmen es nicht einmal schafft, einen halbwegs ordentlichen Außenauftritt hinzulegen, wie muss es da (möglicherweise) wohl in den Büchern aussehen...?

Charttechnisch befindet sich der Titel in einem Abwärts/Seitwärtstrend. Lässt sich prinzipiell schon handeln, aber im Idealfall sollte der Titel nicht mehr unter 55 Euro-Cent rutschen.

In Sachen China bzw. Schwellenländer bin ich gerne breit gestreut investiert, ich weiche persönlich aber lieber auf gute Emerging-Markets-Fonds aus, da die Datengrundlage und der Börsenhandel hierzulande vielfach schlecht ist und es in den letzten Jahren nicht wenige schwarze Schafe im chinesischen Markt gab in Sachen Bilanzbetrug.

Auch in dem Sinne ein großen Dank für die vielen tollen Analysen bei Cashkurs-Trends. Man merkt auf jeden Fall, dass ihr Jungs vom Cashkurs sehr belesen seid. Top!